{kind=link}

Sicuramente vi siete già trovati in questa situazione: un account perfettamente “riscaldato”, con una solida cronologia, che viene bloccato al checkpoint nell’istante esatto in cui collegate una carta di pagamento.

Non è un errore casuale di Facebook. Gli algoritmi di Risk Payment reagiscono a trigger specifici di cui si discute raramente in pubblico: la reputazione del BIN (Bank Identification Number), la coerenza tra geo-billing e IP, e la “pulizia” della sottorete dell’emittente.

Per un affiliate marketer o un team di media buying, la carta virtuale ha smesso di essere un semplice mezzo di pagamento. Oggi è un asset strategico per navigare i sistemi anti-frode. Se gestite budget importanti, è imperativo comprendere il back-end tecnico di come la “plastica virtuale” interagisce con i cabinet pubblicitari.

Di seguito, dissezioneremo la meccanica delle soluzioni di pagamento per Facebook Ads e analizzeremo tre servizi premium che risolvono task specifici del media buying moderno.

Anatomia del trust: perché alcune carte funzionano e altre no

Tecnicamente, una carta virtuale è un sub-conto legato a un identificativo bancario generale. Il problema critico della maggior parte dei servizi pubblici risiede nella saturazione dei BIN. Se da un determinato range di carte migliaia di utenti lanciano campagne black hat o generano chargebacks (storni), l’algoritmo di Facebook etichetta l’intero intervallo come High Risk.

Quando inserite i dati nel vostro Ads Manager, il sistema esegue queste operazioni:

- Verifica del database BIN: Il sistema analizza il Paese di emissione (Issuer Country) e il tipo di carta (Debit/Credit/Prepaid). Le carte prepagate hanno il trust score più basso.

- Verifica AVS (Address Verification System): Sebbene FB non controlli sempre l’indirizzo rigorosamente, una discrepanza tra lo ZIP code della carta e il vostro proxy può diventare un trigger fatale.

- Risk Transaction (Hold): Un addebito di prova. Se l’emittente lo rifiuta o richiede una conferma 3DS complessa che non può essere processata in background, l’account riceve un “flag”.

Ecco perché la scelta del servizio non deve basarsi sull’estetica dell’interfaccia, ma sulla solidità dei gateway bancari e sulle funzionalità per il lavoro in team.

Panoramica e ranking: servizi specializzati

Abbiamo selezionato tre piattaforme che offrono infrastrutture di pagamento progettate specificamente per le reti pubblicitarie. Non sono semplici wallet, ma ecosistemi con logiche operative distinte.

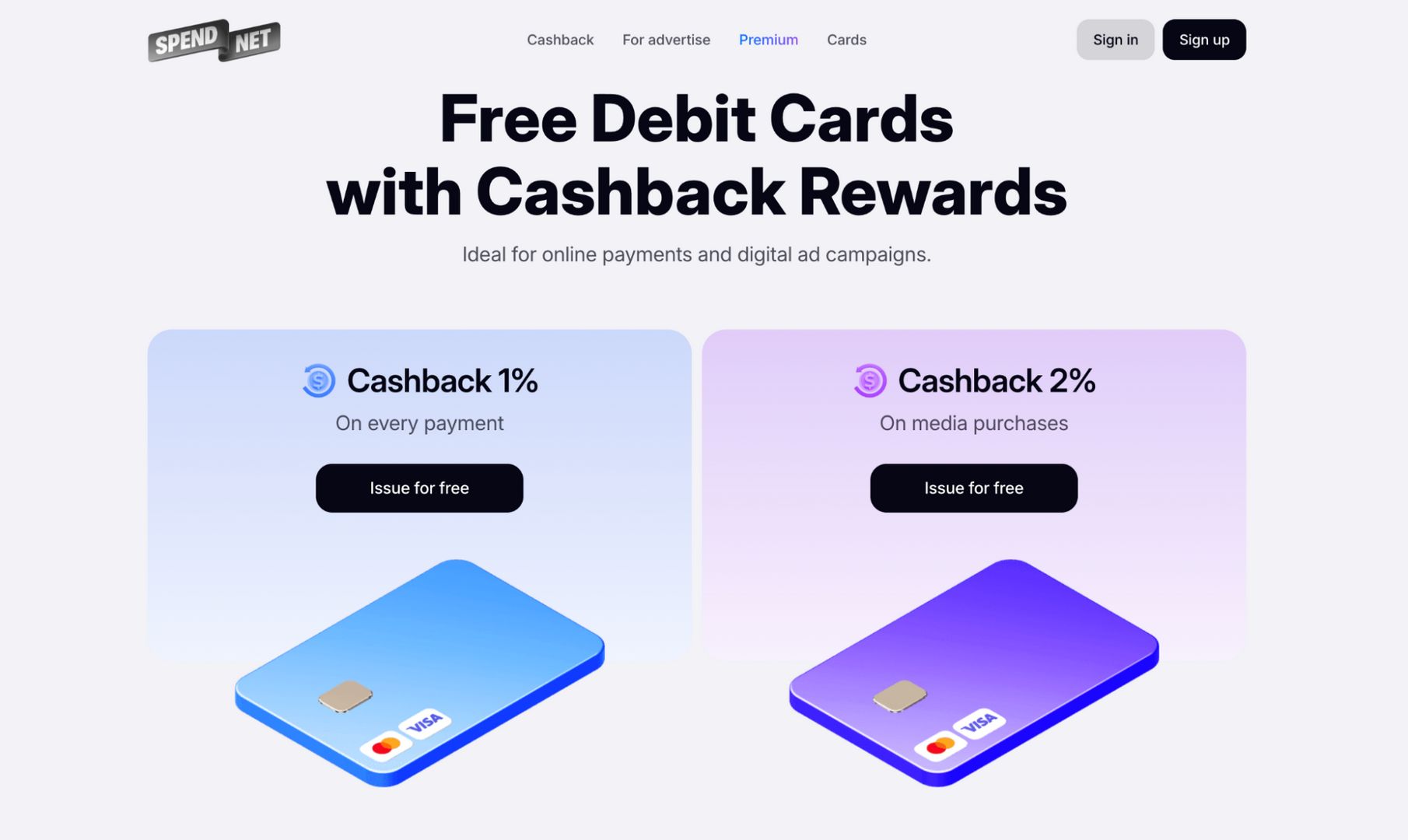

1. Spend.net: ottimizzazione della marginalità

Spend.net punta tutto sull’efficienza finanziaria diretta. Nel media buying, dove il ROI spesso gioca sul filo del rasoio, il recupero di una parte della liquidità può determinare il profitto netto finale.

Caratteristica chiave:

Il modello di Spend.net prevede un cashback istantaneo del 2%.I fondi tornano sul saldo subito dopo la transazione, senza attendere la fine del mese. Questo permette di reinvestire il capitale “in tempo reale”, aumentando il turnover senza ricorrere a capitali esterni. Per i grandi team, è pura matematica: su uno spend di $50.000, recuperate $1.000 di budget netto.

Stack tecnico:

Il servizio offre 20 BIN, di cui 6 unici. Questo è critico per la diversificazione: se un BIN inizia a “vacillare” su FB, potete switchare immediatamente su un altro. Le carte supportano il 3DS (necessario per i controlli iniziali), ma sono ottimizzate per addebiti seamless da parte delle ad networks.

Condizioni e operatività:

L’emissione delle carte è gratuita, eliminando le barriere per la creazione di numerosi metodi di pagamento per account diversi. Nessuna commissione nascosta su transazioni o cambio valuta. Si paga solo la fee di ricarica, configurabile individualmente. Il funding avviene tramite USDT o BTC, standard del settore.

Per i team, è prevista la gestione dei ruoli e un’analitica esportabile (CSV/XLS), fondamentale per calcolare la unit economics nei tracker esterni. Supporto live chat 24/7.

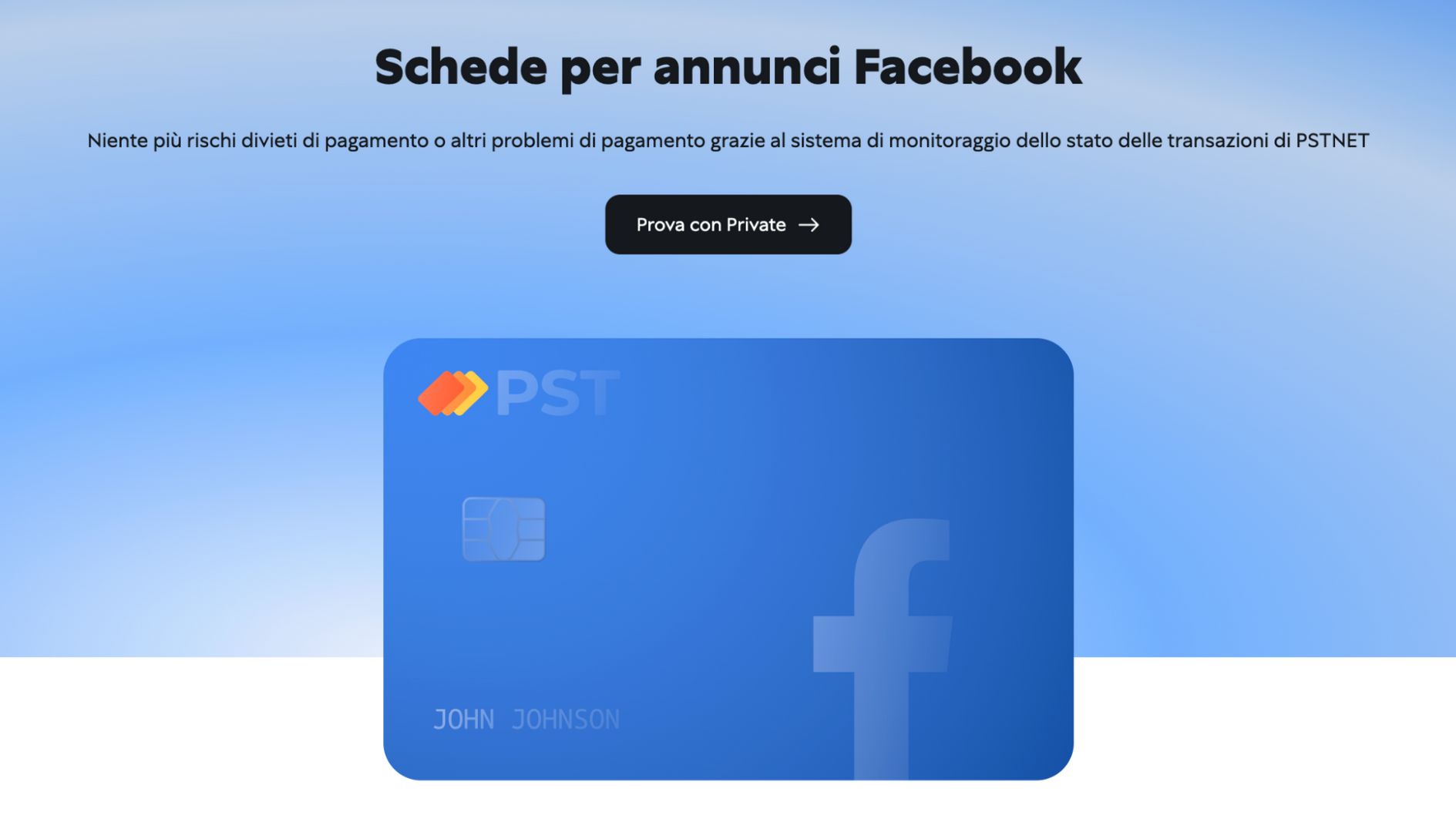

2. PSTNET: approccio analitico e volumi

PSTNET si posiziona come l’artiglieria pesante per chi gestisce volumi elevati e necessita di uno scoring dettagliato dei propri metodi di pagamento.

Caratteristica chiave:

Il BIN-checker interno. È uno strumento raro che mostra lo “stato di salute” di uno specifico identificativo bancario. Potete visualizzare la spesa media per BIN, il tasso di approvazione (approval rate) e le soglie di billing. Questo permette di non agire alla cieca, ma di scegliere le carte con la più alta probabilità di successo al momento.

Stack tecnico:

Oltre 25 BIN (USA ed Europa). Carte Visa e Mastercard dotate di 3D Secure e 2FA. Il sistema segmenta i prodotti: carte per Facebook Ads, carte per l’Advertisement generico e carte universali (Ultima) per pagare servizi, server e software.

Modello finanziario:

Con il programma PST Private, il servizio offre un cashback del 3% sulle spese pubblicitarie. Differenza sostanziale: non è necessario giustificare le spese per partecipare, e ai media buyer vengono fornite fino a 100 carte gratuite al mese. Ideale per testare rapidamente molteplici combinazioni “account-carta”.

Nessuna commissione su transazioni e prelievi. Il deposito via crypto (18 valute), SWIFT/SEPA o Visa/Mastercard parte dal 2%. I nuovi utenti possono effettuare il primo deposito in USDT a zero commissioni.

Infrastruttura:

Il supporto al lavoro di squadra è profondo: sub-account, ricarica automatica (per non fermare il traffico a saldo zero) e gestione limiti. Registrazione semplificata via Google, Apple ID o app di messaggistica. Per la verifica KYC è richiesto solo il passaporto.

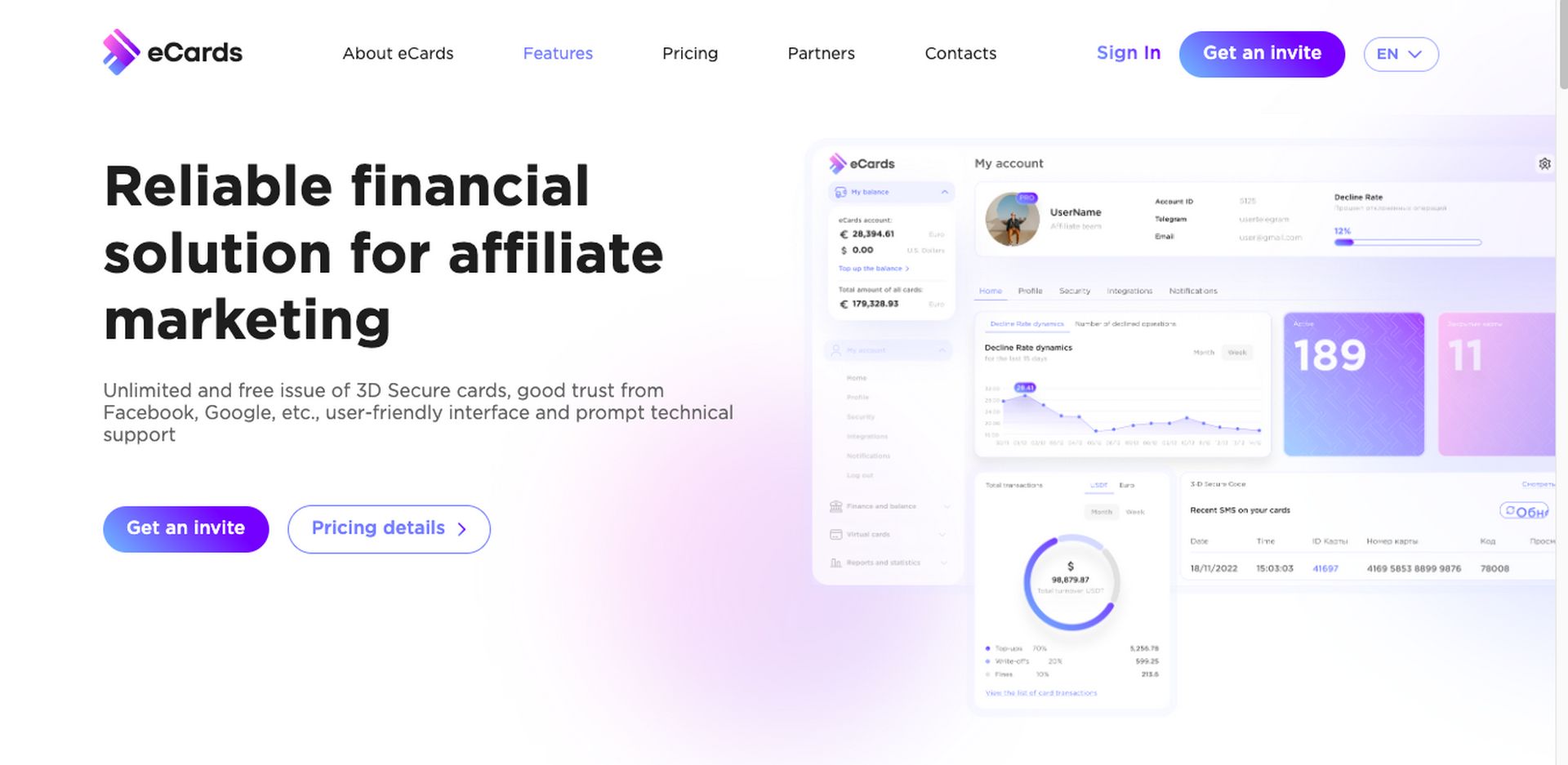

3. eCards: controllo rigoroso e privacy

eCards opera secondo il modello del “club privato”. Questo crea un filtro naturale contro utenti scorretti, preservando la purezza dei pool bancari.

Caratteristica chiave:

Il processo di verifica. Per accedere, bisogna compilare una domanda, verificare l’identità e sostenere un’intervista con un manager (o ricevere un invito). Per un neofita è un ostacolo, ma per un professionista è la garanzia che i BIN non verranno “bruciati” da carder o truffatori del primo addebito il giorno successivo.

Stack tecnico:

Il servizio offre 10 BIN (UK, Europa) e supporta non solo Visa/Mastercard, ma anche UnionPay. Quest’ultimo è vitale per geo specifici. L’emissione di carte è illimitata, permettendo una scalabilità orizzontale.

La gestione avviene anche tramite bot Telegram: saldo, codici 3DS e notifiche sui limiti arrivano direttamente nella chat, accelerando la reazione ai problemi di billing.

Finanza:

Il deposito minimo è di $500, tagliando fuori i piccoli player. La commissione di ricarica parte dal 4,5% (USDT TRC20, SWIFT), ma il mantenimento carte e le transazioni sono gratuiti. Il cashback è fisso allo 0.5%. Inferiore ai competitor, ma accreditato senza condizioni occulte. Perfetto per chi valuta la stabilità più dei bonus percentuali.

Operatività:

Sistema orientato alla gestione budget intra-team, con export dati per la reportistica finanziaria. Supporto attivo quotidianamente in orario lavorativo (GMT+3).

Come scegliere la soluzione per i vostri obiettivi

La scelta dello strumento di pagamento dipende dalla vostra strategia di “lancio”:

- Massima redditività: Se il vostro modello di business richiede margini ottimizzati e lavorate su alti fatturati, Spend.net è il favorito grazie al cashback del 2% immediato e l’assenza di costi di transazione. La velocità di reinvestimento accelera la dinamica delle campagne.

- Analitica tecnica: Se volete sapere in anticipo quale BIN è “verde” su Facebook, scegliete PSTNET. Il loro BIN-checker e il 3% di cashback nel programma private ne fanno uno strumento potente per analisti e team leader.

- Stabilità e privacy: Se cercate affidabilità e siete disposti a superare una selezione rigorosa per avere metodi di pagamento puliti, eCards offre la sicurezza necessaria. Il supporto UnionPay e la gestione via bot aggiungono flessibilità operativa.

Consigli per la sicurezza dei pagamenti

Anche la carta migliore non vi salverà se violate i principi base di Facebook Ads. La coerenza geografica resta fondamentale: utilizzate carte della stessa area del vostro proxy o del profilo di pagamento dell’account, perché discrepanze evidenti possono diventare un segnale di rischio.

È altrettanto importante evitare il “Low Balance”. Non permettete che un pagamento venga rifiutato per fondi insufficienti (insufficient funds), poiché per Facebook questo può essere interpretato come un segnale di inaffidabilità finanziaria. L’uso dell’autoricarica o il monitoraggio costante dei saldi tramite bot aiuta a prevenire interruzioni indesiderate.

La diversificazione è un altro principio chiave. Non concentrate l’intero budget su un solo servizio o su un unico BIN: anche le banche più solide possono avere glitch tecnici. Disporre di un’alternativa su un altro provider consente di mantenere attiva l’erogazione proprio nei momenti di massima redditività.

Nel panorama verso il 2026, la carta virtuale è parte integrante della strategia di difesa dell’account. La scelta del fornitore dovrebbe essere affrontata con la stessa meticolosità con cui si seleziona un’offerta o si struttura una campagna.